住宅ローン金利は低いのが一番

住宅ローンの続きです。

前回金利は低い方がいいと書きましたが、特に元本金額が大きい最初の方で金利が低い方がトータルの利息が少なくて済むのでお勧めしているわけです。

現在、フラット35の金利は概ね1.31%、優遇▲0.25%を利用した借入金利は

1.06%です。

確かに35年間も固定金利で1.06%は低いし、金利が高くなる心配もしなくていいので安心できると思います。

ただ、現在のネット銀行の変動金利は0.4%程度で、目先だけ見ると安心料として

2倍以上の金利を支払っていることになります。

下記に4000万年を25年ローンの場合の組んだ場合の例を記載していますが、

最後まで0.4%のままなら当然、変動金利の方がいいに決まってますが、5年ごとに0.4%ずつ金利が上昇した場合においてもトータルの支払利息は84万円も変動金利の方がお得ということになります。

ここからは持論になりますが、そもそも自宅購入は家賃相当額を25年程度の支払いで完済できる程度のローンで買える物件にすることだと思っています。

それ以上だと「ぜいたく品を借入で購入するようなもの」となってしまって、将来の収入を利息支払いに充てることになってしまいます。

家賃13万円の部屋に住むつもりなら、毎月の返済額13万円の25年返済の時の借入元本は約3500万円程度となるので、それくらいの物件にしておくと贅沢ではなく必要な支出ということになるのではないでしょうか。

借換とかめんどくさいですが、元本が大きい借入は大きな効果がありますから、

この年末、外出自粛の中、借換を検討してみてはどうでしょうか。

住宅ローンを賢く借りるには

昨日、住宅ローンについて聞く機会があったので、住宅ローンを賢く借りる方法について考えてみたいと思います。

いまコロナで返済が困難となっている人の相談件数が増えていて7000件あるとか言ってましたが、それが通常に比べてどれくらい多いのか、コロナ影響の収入減少によるものなのか、無理のあるローンだったのか判断出来ないので何とも言えませんでした。

何が正しいのかなんて結果次第かと思うんですが、今住んでいる家賃と同額を支払って、65歳までに完済できるくらいのローンで買える家にするのがいいような気がします。

そのあたりの議論は別にして、家を買ってしまって住宅ローンを借りる場合に「賢く借りる」ことに焦点を絞って書いてみます。

どこで借りるか

結論:金利が低い銀行で借りるのが一番です。

「購入する不動産業者に勧められた」とか「生活口座に使っている銀行にした」とか「知り合いに紹介された銀行にした」とか結構あるんですが、一生に何度もない多額の借入ですから、もう少し真剣に検討したほうがいいと思うんです。

もちろん手数料や保証料を含むベースで、一番安い銀行がベスト。

あとで書きますが、出来れば普段使う銀行とは別の銀行で借入することをお勧めします。

毎月振替が面倒と思うかもしれませんが、今やスマホで一瞬で資金移動出来る時代です。月に1度の作業でローンを借りている意識を持つのも悪いことではありません。

そうなるとネット銀行がいいんじゃないでしょうか。

ジャパンネット銀行(まもなくペイペイ銀行)なんて変動金利で【0.38%】です。じぶん銀行とかも低いですからぜひ調べてみるといいと思います。

住宅ローン借入するのに「名が通っているかどうか」とか関係ないですから。

(街金は住宅ローンやっていませんから)

変動金利か固定金利か

結論:低い金利がいいと思います。

これは多くの人が悩まれるポイントですが、結局「将来の金利上昇の可能性をどう捉えるか」ということかと思いますので、それぞれの好みに合わせて選んでいただくということかと思います。

ただ、将来のことはだれにも分からないし、金利が上昇するということはインフレで価値も上昇し、収入も増加する?と考えると、わるいことばかりじゃなさそうですし、どうせ分からないなら今低い金利の方がいいということかと。

将来金利が上昇しても借入期間トータルで今の固定金利より低ければ判断が正しかったということではないでしょうか。

借入条件をどうするか

ようやく本題です(笑)

結論:借り入れ可能な最大の金額(上限5000万円)を最長の期間で借りる。

前提:住宅ローン減税を使う

住宅ローン減税は12月末のローン残高の1.0%が13年間も税還付される制度なので、金利が1.0%未満で借入していると差額がお得になるというメリットがあります。

(見直しが検討されているようですが、今はそうです)

つまり、13年間はローン残高を可能な限り多く保って、13年後に一部繰り上げ返済を行うのがお得度最大になるポイントです。

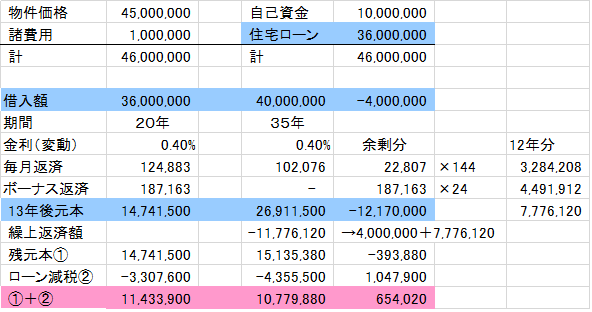

下記に事例を貼っていますが、4500万円の物件を3600万円のローンを組んで、毎月返済を13万円未満、ボーナス返済を20万円未満とした場合、金利が0.4%であれば借入期間は20年で完済可能です。(表の左側)

その時の13年後の残元本は1474万円、13年間のローン減税は330万円となります。

これを素直に借りるのではなく、借入を最大(4000万円とします)、借入期間も最長(35年とします)、ボーナス返済なしで申し込むんです。

そうすると毎月返済で22,807円、ボーナス返済で187,163円の余剰が生まれるので、これを返済口座に貯めておくと、12年間で777万円貯まります。

(生活口座と一緒にしておくと分からなくなってしまうので、別のローン返済専用銀行口座でやるといいです)

住宅ローン減税がなくなる13年後に自己資金で浮いた分400万年と貯まった777万円の1177万円を一部繰り上げ返済するという手順。

残元本はもともとの計画より40万円ほど多く残るものの、減税効果を含めると65万円もお得になるという算段です。

如何でしょう?

もちろん、途中で借入金利が上昇して予定通りに行かないこともありますが、1%以下ならOKですし、

・手元資金が貯まることで心に余裕が生まれる(これが大きい)

・別口座管理の中、支払金利を少なくしうようという気持ちが生まれる

・13年後にもっと繰上返済しようと思う

とかのメリットが出てくるんじゃないでしょうか。

借入の限度額いっぱいまで借りないと買えない家を買うのではなくて、余裕のある借入で買える家を買う、そして限度額いっぱいまで借入するということかと思います。

金利1%以上で借りている人はこの機会に借換を検討してみてはどうでしょう。

ウェルスナビ入金してみた

口座が出来たので早速入金してみた。

虎の子の定期預金を解約し、100万円を入金。

ウェルスナビのページから銀行を選んで入金すると振込手数料はかからずその場で入金確認される。

その前に質問に答えて「リスク許容度」を決定しておく必要あり。

私は結果がリスク許容度「4」というかなり許容される結果だったので、少しビビッて手作業で「3」へ変更。

分散は上記の通り、株式が5割程度で米国株中心ってやつです。

投資先はすべて米国ETFなので、入金した夜間に買い付けが行われ、翌日の朝には上のようなポートフォリオが出来上がっているといった手順です。

ここがいいところですね。自分でひとつひとつ購入していたらすごくめんどくさいですから。

初日は一応、1000円程度のプラスでスタートしていましたが、まだまだこれからです。

あと、自分で目標金額と投資期間を設定出来るので、目標150万円、期間15年で入力してみると上のように「100万円の投資が65%の確率で15年後に150万円」となるらしい。

このことからもわかるとおり、結構手堅い運用、年率3%程度を目指すということかと思います。

「株式投資で大儲けしよう~」なんて考えている人には全く不向きで、長期運用で山あり谷ありしながら少しずつ増えていくことを目指す運用です。

あとは自動的に配当は再投資され、半年に一回リバランスしてくれます。

ほったらかし運用にピッタリです。

15年間、いくら下がっても絶対に解約しないつもりです。

65%に入れることを期待します。

あとウェルスナビとは利害関係ありません😅

ウェルスナビを申し込んでみた

一応試してみないと良さがわからないかと思いまして、新規上場を果たしたウェルスナビの口座開設を申し込んでみた。

簡単な質問に答えるとその解答に沿った運用ポートフォリオが出てきて、あとはその通りにお任せってサービス。

長年銀行員をやってたけど、ほとんどの人はこれでいいんじゃないかと思いますね。

きちんと自分で勉強して、相場動向も把握して、株式の個別銘柄の将来性を判断して投資家になる人は別だけど、みんなよくわからず投資商品を買うんだから、銀行や証券の営業員があれこれ言うのを聞くよりも、それならこうゆう商品がいいと思います。

内容はすごくシンプルで、分散割合に応じてメジャーな米国ETFに投資するってことです。

米国ETFは信託報酬がすごく安いので(0.03%とか)、日本の投資信託よりコストを安く出来るんです。

ちなみにウェルスナビの手数料は1.0%で、下記のサービスが受けられます。

自分でこれらを何年間も継続してやるのは、かなり手間がかかるので1%は安いものなんではないでしょうか。

①金融商品の選定

②商品ごとの購入額の決定

③資産の購入

④毎月の積立

⑤資産のリバランス →大事です

⑥税金の最適化

来年からはNISAにも対応してくれるようなのでまだNISAをやっていない人はぜひセットで申し込んではどうでしょう。

ほんとうにいいものが安い手数料で庶民にも届くようになったと思います。

つみたてNISA、iDeCoをやって、さらにお金がある人はぜひ試してみては如何でしょう。

これまで銀行・証券に高い手数料を払ってきたのがバカバカしくなるかもしれません。

ちなみにマイナンバーカードがあればこの手の口座開設時にとてもスムースです。

なお、ウェルスナビとは利害関係ありません。

20代の貯蓄と投資

投資の在り方は一人ひとりそれぞれで「こうすべき」みたいなものはないんですが、あえて標準的なことで。

会社員のケースです。

20代

独身の間は、つみたてNISAを世界株へ、保険は未加入で可

まずはつみたてNISAで貯蓄の習慣から始めましょう。

毎月1万円でもいいですよ。

そして何も考えずに世界株投信に投資しましょう。

日本株や米国株でもいいですが、いろいろ考える前に始めることが重要で、少ない資金では考えた労力に対する効果が小さいので、考えずに世界株です。

仕事を覚えることに注力しましょう。

年間枠の40万円以上貯蓄可能な人は、少しぐらいなら定期預金とかしてもいいですが、原則は使い切る、自己投資に全部使い切ることをお勧めしますね。

勉強につかうのももちろんいいし、旅行とか行って見聞を広めることもとてお大事だと思います。人として成長出来るようなことにドンドン使いましょう。

飲み代につかうのもいいし、無駄使いもいいです。

ここでお金の貯め方と使い方(失敗も含めて)を学んでほしいものです。

でももちろん、自己資金の範囲内です。

借入したり、クレジットのリボ払いしたりして、金融機関に自分のお金を使ってはいけません。

自分の大切なお金は自分のために使いましょう。

そして保険は不要です。

会社員に医療保険は不要ですから。(別の記事で書いています)

自分以外に自分の収入をあてにしている人はいないので、生命保険ももちろん不要。

保険料控除が使えてお得?とかいう人もいますが、無駄に払ってお得なことなどないですから。

結婚したら、葬儀代分くらいの生命保険に加入しましょう。

あとは特に独身と変えなくていいと思います。

貯蓄を増やすことにエネルギーを注ぐ以上に、収入を増やすことにエネルギーを使ってほしい時期ですよね。

子供が出来たら、2,000~3,000万円程度の生命保険に入りましょう。

これは責任としてですね。

支出も増えてくるでしょうから、貯蓄の習慣は抑えつつ、収入の増加と支出のコントロールにエネルギーを使う時期かと思います。

学資保険なんて不要ですよ!

いずれにしても20代は仕事でも人としてでも大きく成長出来る時期だと思うんです。

少ない収入しかないでしょうから、自分の将来の収入を増やすことに集中してお金を使っていきましょう。

(老後資金はもっと後で大丈夫ですから)

分散投資はリバランスが大事

投資には分散投資がいいとよく言われますが、その効果を発揮するにはリバランスがとっても大事です。

そもそもなぜ分散投資がいいかは当たり前すぎるのですが、「将来どうなるかなんて誰にも分らないから」なんです。

「証券会社や銀行員なら知っているだろう」なんて思っては大間違いですよ。

知っていたら会社員なんてやらずに投資家やってますから(笑)

「そりゃ当たり前でしょ」と思うかもしれませんが、世の中案外そうでもないんです。

不動産売却で入ったお金を勧められるがままに単一の投資信託に全額をつぎ込む人が結構いらっしゃるんです。

もちろん、その投資信託がダメと決まったわけじゃないですが、「単一に全額はないでしょう」と思ってしまいます。

銀行時代には、部下に対して「よく単一商品を売るよなぁ」と思うとともにお客様に対しても「わからんのによく買うよなぁ」と思うことが幾度となくあったように思います。

そんなことはさておき、【リバランス】です。

人は値下がりしているときに買ったり、値上がりしてるときに売ったり、出来ないものなんだと思います。

プロのディーラーでも難しいことをほぼ素人の人ができるはずがないんです。

もちろん、すっとそのままでもいいんですが、年月の経過とともに当初の分散比率(株式〇%、債券〇%、その他〇%)が大幅に変化してしまうことになります。

長期間の運用の場合、株式相場は必ず暴落があります。

単に下落を少なくするだけではなくて、そこからの資産の復活を早めるためにもリバランスが重要と言えます。

下記表に 株式50:現預金50のケースと株式90:現預金10のケースで、株式の暴落から復活までのパターンを記載していますが、リバランス機能によって、値下がりした時に買いをいれて数を増加させることで、その後の相場上昇時での回復が早くなるというメリットがあります。

このリバランスを自分でやれればいいのですが、そもそも面倒くさいし、下がり局面で買い続ける精神力は難しいんです。

そこでこのリバランスを勝手にやってくれるのがファンドラップという商品です。

リバランスの周期は商品によって違うのですが、大手証券会社のファンドラップは1年に1回とかもありますし、いま上場して話題のウェルスナビは半年に1回、楽天証券の楽ラップは3ケ月に1回のリバランスが行われるようです。

期間が短いほど安定はする一方、売買手数料がかかったり、税金がかかったりとマイナス面もあるので一概にはいえませんが、最低でも半年に1回はリバランスしてもしいところです。

単一の株式ファンドしか持っていないという場合は、手元の現預金を別建てにして月山の上リバランスしてみてはいかがでしょうか。

ソーシャルレンディング始めてみた

運用の多角化ということでソーシャルレンディングを始めてみた。

ソーシャルレンディングってなに?って方は検索エンジンへGoですが、

簡単にいうと貸出金を小口に分けて個人でも投資(貸金)出来るようにしたものです。

まずは口座開設。

今回は大手と言われている「SBIソーシャルレンディング」「クラウドバンク」「クラウドクレジット」の3社で開設。

3社ともHPで必要事項を入力してマイナンバー送って終了。

3日後くらいで本人受取のはがきが送られてくるので、これを受け取る必要あり。

このシステムって不在がちな一人暮らしだとちょっと厄介ですね。

はがきにナンバーが書いてあるけど、受け取った段階でログイン可能になっているので、このナンバーは使うことなし。

次に資金入金

「SBIソーシャルレンディング」だけが、アカウントに資金を保留できないので、投資の都度銀行振り込みが必要。あとの2社はアカウントにこれから投資予定の金額を振り込んで、そこから投資する仕組み。

個人的には振り込みが面倒なのであとの2社の方がやりやすい。

そして投資。

SBIは通常の不動産ローンファンドとスポットのいろいろなファンドあり。

ただし、大手だけに人気があるのか、大口の投資家がいるのか、スポットファンドは販売直ぐに売り切れてしまってまず買えない。

何度やっても買えない。早押しクイズで全然回ってこない回答者のよう。

少しつまらなくなる。

仕方なしに通常の不動産ローンファンドを購入するが、利回りは5%程度なのでこれならREITを買った方がいいんじゃないかと思ってしまう。

クラウドバンクとクラウドクレジットはどちらも外貨建てのファンドが多数あり。

「通貨分散の必要性」とか書いてあるが、この投資で通貨分散など必要ないので、いやだが仕方ない。

円では利率が高くできないからだろうと思う。

それにしてもメキシコペソとかもあって、これで7%とか低いんじゃないか?とおもってしまう。ペソのリスクなんてとれないし。

いろいろ開示されているが、決算書とかわからない人は目をつぶって投資するしかない。

金利はどこも4~7%程度。円貨ならまずまずだが、さっきのメキシコペソとかだとどうだろう。。。

期間も1年未満の短いものから3年を超えるものもある。

ファンドを分散して投資してみたものの、1ファンドでもデフォルトすると金利5%では損失となりそう。

とりあえずやってみたけど、満期が来たら考え直そうと思う商品でした。